Moderno tržište osiguranja redovito se napuni novim proizvodima. Važno mjesto u njoj se daje proizvodima vezanim uz cestovni prijevoz. Nedavno je sve više vozača zainteresirano za ono što je franšiza u trupu i kako to funkcionira. Nažalost, nisu svi agenti sposobni samostalno objasniti bit ovog fenomena i moguće prednosti za klijenta.

Prilikom unaprijed treba zapamtiti sigurnost stroja, stoga na vrijeme i pravilno sklopljen ugovor o osiguranju trupa ostavit će potpisnika u dobiti čak i uz eventualnu krađu ili nesreću. Vlasnici automobila ponekad uspijevaju srušiti cijenu politike za 15-70%. Sa svojim znatnim troškovima, ove brojke mogu zanimati mnoge štedljive Rusije.

sadržaj

- 1 Opći pojmovi

- 2 Dostupne vrste franšiza

- 2.1 uvjetni tip

- 2.2 Bezuvjetna franšiza u osiguranju, što to znači?

- 2.3 Privremeni tip

- 3 Dinamički tip

- 4 Pozitivne i negativne metode osiguranja uz franšizne popuste

- 5 Iskoristite CASCO s franšizom

Opći koncepti

Vjeruje se da je tumačenje koncepta franšize relevantnije za osobe povezane s poslovnim aktivnostima. U njihovom slučaju, možete dobiti neku vrstu pogodnosti ili skup određenih usluga u obliku bonusa.

Однако, автолюбителям важно понимать, Što je automobilsko osiguranje odbitne?. Для сферы транспорта суть явления заключается в определении степени участия владельца ТС в возможных рисках, которые первоначально берет на себя страховая организация.

Važno je shvatiti da je odbitna osiguranja (koja je "jednostavna" riječ) definirana kao dio štete koju vlasnik automobila pokriva na vlastiti trošak u slučaju osiguranog slučaja.

Financijske se prednosti prevode u udoban popust za kupnju pravila CASCO. Konačni iznos popusta ovisi o razini rizika koji vlasnik automobila dobrovoljno stavlja na ramenima.

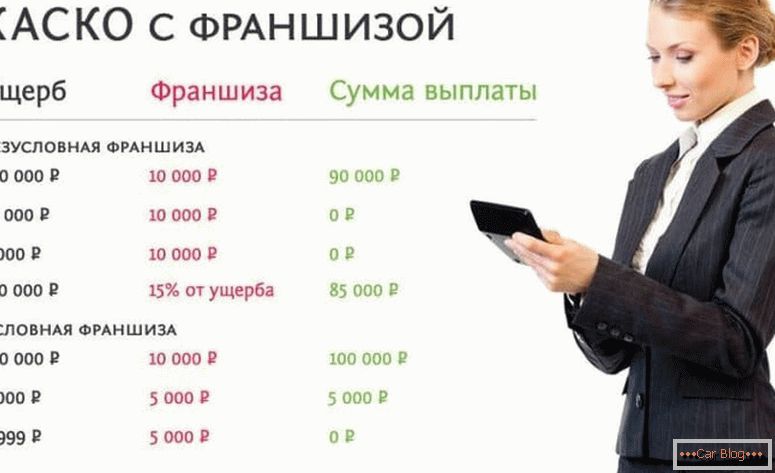

Parametri distribuiranih obveza između potpisnica bilježe se u pisanom obliku. One se mogu izraziti kao fiksni iznos ili postaviti kao postotak. Tradicionalno, većina ugovora uključuje deductible vrijednosti na razini od 10% potencijalnih naknada.

Na primjer, kada utvrđena šteta iznosi 90 tisuća rubalja, građanin u obliku naknade s 10 posto popusta dobit će samo 81 tisuća rubalja. Ova ilustracija jasno pokazuje rad franšize. U svakom slučaju, morate razumjeti osobno.

Dostupne vrste franšiza

Ograničen broj vrsta franšiza se koristi u našoj zemlji za vrijeme izvršenja CASCO politike U svakoj situaciji postoje pojedinačne karakteristike. Korisnik može samostalno izabrati prikladnu opciju u tvrtki.

Uvjetni tip

Uvjetno odbijanje u osiguranju je slučaj u kojem je definiran fiksni financijski prag ispod kojeg vlasnik automobila neovisno vraća vozilo bez sudjelovanja osiguravajućih društava. Kada je procijenjeni iznos viši od prethodno utvrđenog iznosa, osiguratelji u cijelosti snosi plaćanje troškova.

Važno je napomenuti da u uvjetnom tipu ugovora, ako je prekoračena granična vrijednost fiksnog iznosa, vlasnik automobila ne sudjeluje u popravku, a trošak snosi isključivo osiguravajuće društvo.

Primjer bi bio slučaj kada ugovor određuje iznos granice od 20.000 rubalja. Ako je automobil oštećen za 15 tisuća rubalja, tada vozač mora sve sami popraviti. Kada ispit određuje štetu, primjerice dvostruko veću, tvrtka će u potpunosti doprinijeti tom iznosu.

Vidi također: Fine za prebrzu vožnjuIako je ova tehnika vrlo korisna za dvije potpisnice ugovora, ali u praktičnom smislu, to je prilično rijetko. Tehnika ostavlja veliku šansu da shema može iskoristiti prevarante. Umjetna precijenjena šteta bit će u rukama nepoštenih građana. S tim u vezi, nisu svi agenti u žurbi uključiti ovu vrstu suradnje s korisnicima na njihovom popisu.

Bezuvjetna franšiza u osiguranju, što to znači?

Posebnost takvog ugovornog odnosa između klijenta i IC-a je obvezna financijska uključenost vlasnika automobila u oživljavanje automobila. Razina uranjanja građana može se izraziti i kao postotak ili fiksni.

Primjer je slučaj kada postoje potvrđene štete u 4 tisuće. Zatim postoje dvije mogućnosti:

- ako je iznos bezuvjetne transakcije postavljen na 4 tisuće ili više, onda ga izrađuje isključivo vlasnik;

- ako je iznos bezuvjetne franšize bio niži, tada se višak isplaćuje pravnoj osobi, a vlasnik automobila izvršava samo fiksno plaćanje navedeno u ugovoru.

Potpisani ugovor, u kojem je bezuvjetna odgovornost definirana kao postotak, računa se nešto drugačije. Naknada se vrši u odnosu na svaku od stranaka. S udjelom od 20% za vlasnika automobila, saldo sudjelovanja u popravku bit će kako slijedi:

- za velike iznose, primjerice, 30 tisuća gubitaka vlasnika zahtijevat će samo 3 tisuće rubalja, a ostatak iznosa plaća potpisnica CASCO s druge strane;

- manja oštećenja podijeljena su istim omjerom pariteta, na primjer, oštećenja od 5000 rubalja. će zahtijevati plaćanje pola tisuće od vlasnika automobila, a saldo otplaćuje osiguravajuća društva.

Iznos isplate u takvoj situaciji nije važno.

Privremeni tip

Jednostavnim uvjetima, franšiza u auto osiguranju ove vrste znači produljenje ugovora za unaprijed dogovoreno vremensko razdoblje. To značajno štedi novac građanima.

Primjer je mogućnost određivanja razdoblja samo radnim danima. Vikendom se takvo osiguranje ne može primijeniti jer vlasnik može koristiti vozila isključivo u poslovne svrhe.

Trošak takve politike bit će niži nego u normalnim uvjetima. Međutim, vrijedi znati da se šteta dobivena tijekom razdoblja osiguranja neće platiti. Pored ove metode korištenja (podjela na radnim danima i vikendima), agenti osiguranja mogu ponuditi proizvode s diferencijacijom prema sezonskoj ili drugoj vrsti jasne vremenske gradacije.

Dinamički tip

Vozači koji imaju veliko povjerenje u njihove sposobnosti moći će koristiti dinamičnu vrstu ugovora. Temelji se na ranijoj povijesti osiguranja vlasnika vozila, koja uključuje sva moguća plaćanja na osiguranju trupa i njihov broj. Istodobno, potpisnik prima najveći iznos naknade na prvom osiguranom događaju, au narednim epizodama primjenjuje se regresivna skala na iznos plative.

Zapravo, za svaku naknadnu žalbu vlasnika automobila, osiguravajuće društvo će postaviti postupno smanjenje faktora. Najčešće je ta stopa 5% za svaki osigurani događaj.

Vidi također: Koje dokumente su potrebne za OSAGOUz navedene zajedničke opcije ugovora, kod osiguravajućih društava u slučaju sklapanja CASCO-a, mogu se primijeniti i druge opcije za suradnju s obostrano korisnim popustima. U ruskim realnostima najčešće se susreće bezuvjetna vrsta franšize.

Pozitivne i negativne metode osiguranja uz franšizne popuste

Prije primjene gotovog proizvoda važno je da korisnik procijeni svoje nedostatke i profesionalce. Kao i kod ostalih slučajeva, autofranching ima obje kvalitete tijekom stvarne uporabe. Prednosti uključuju faktore:

- Značajno smanjenje cijena za politiku. Popust je izravno proporcionalan veličini osnovane franšize. Povećano sudjelovanje vlasnika automobila u rizicima smanjuje troškove osiguranja.

- Nije potrebno kontaktirati osiguravajuće društvo za utvrđivanje potraživanja od osiguranja u trenutku nastanka štete s malom količinom izračunate štete. Iznos kompenzacije, u pravilu, ne uvijek opravdava napore za utvrđivanje.

- Kada je ugrađena ograničena traka, automobil se ne pojavljuje u negativnoj povijesti osiguranja, čime ostaje legalno čist.

Nedostaci su takve situacije:

- Postoje poteškoće pri obradi takvih ugovora s kreditnim strojevima. Tradicionalno, troškovi osiguranja snosi zajmoprimac, u tom smislu, jer zajmodavac nije prioritet popusta. Međutim, kreditna tvrtka ima svoj interes u zadržavanju vrijednosti imovine kolaterala. Također nema jamstva u obnovi stroja na vlastiti trošak dužnika. Ovi radovi prisiljavaju kreditne i bankarske organizacije da ne koriste ugovor s franšizom.

- Postoji opasnost pri kojoj može doći do umjetnog smanjenja količine oštećenja. Neki stručnjaci su zbog raznih razloga skloni stranama osiguravajućih društava, ne dopuštajući da se iznos štete povećava iznad utvrđene granice ugovora.

Iskoristite CASCO s franšizom

Prednosti osiguravatelja u takvim ugovorima su očite. Oni su zakonski izuzeti od većine malih plaćanja građanima, čime se štedi resursi. Važno je shvatiti da se često troši puno vremena i novca za obradu takvih sitnica, što se ispostavlja neusporedivo s naknadom.

Za vlasnika, takva suradnja s Ujedinjenom Kraljevinom može skrivati manje koristi. Tijekom procjene izvedivosti osiguranja takvim načinom, potrebno je uzeti u obzir vlastito iskustvo vožnje, cilj sklapanja ugovora, učestalost rada vozila i pojedinačne uvjete tvrtke.

Preporuka takvog ugovora je u takvim slučajevima:

- Vozač ima veliko iskustvo vožnje bez problema. U takvoj situaciji, vjerojatnost nesreće je izuzetno mala. Većina tvrtki zainteresirana je za takve kupce i stoga ih nastoje zadržati s različitim popustnim programima.

- Ako je osnovna svrha kupnje CASCO-a zaštita od krađe, tada će ova vrsta pravila biti najprikladnija za vlasnika automobila.

- Kada iznos popusta na kupnju trupa premašuje veličinu franšize.

- Vozač može imati dovoljnu količinu sredstava za samostalno rješavanje manjih pogrešaka.

- Vlasnik automobila zainteresiran je za širenje iskustva bez problema. Mali incidenti mogu negativno utjecati na cijenu budućih osiguranja i smanjiti procijenjeni koeficijent.

Za vozače s malo iskustva, takvi uvjeti nisu uvijek relevantni. To je zbog češćeg udara u nesreći s malim iskustvom vožnje.